Bạn có biết chiếc thẻ ATM mà bạn dùng để nhận lương, rút tiền mặt, hoặc chi tiêu mua sắm hàng tháng là thẻ ghi nợ hay thẻ tín dụng không? Thẻ ghi nợ là gì? Ngoài các chức năng cơ bản như nhận tiền, rút tiền thì thẻ ghi nợ còn có chức năng gì? Thẻ ghi nợ khác thẻ tín dụng như thế nào?

Thẻ ghi nợ là gì? Phân biệt thẻ ghi nợ và thẻ tín dụng. Nên mở thẻ ghi nợ ngân hàng nào tốt? Cùng LendUp cập nhật thông tin đầy đủ ngay trong bài viết dưới đây nhé!

Danh mục

Thẻ ghi nợ là gì?

Thẻ ghi nợ (tiếng Anh là: Debit Card, hay bank card, check card) là loại thẻ cho phép chủ thẻ thực hiện giao dịch thẻ trong phạm vi số tiền và hạn mức thấu chi (nếu có) trên tài khoản thanh toán của chủ thẻ mở tại tổ chức phát hành thẻ (Theo nội dung tại khoản 2, 3 Điều 3 Thông tư số 19/2016/TT-NHNN).

Thẻ ghi nợ cho phép chủ thẻ thanh toán khi mua sắm, ăn uống, thanh toán khi mua hàng trực tuyến, rút tiền mặt tại máy ATM, chuyển tiền, tra cứu số dư, in sao kê….

Thẻ ghi nợ có giá trị theo giá trị của tài khoản thanh toán mở tại ngân hàng. Số tiền bạn có thể sử dụng là số tiền bạn hiện có trong tài khoản. Vì vậy, nếu bạn muốn sử dụng thẻ ghi nợ, bạn cần phải nạp tiền vào tài khoản thanh toán của mình.

Thẻ ghi nợ là sản phẩm cơ bản nhất của ngân hàng và là giải pháp thay thế tiền mặt phổ biến nhất hiện nay. Nếu bạn đang dùng thẻ ATM dưới hình thức nạp tiền vào tài khoản trước rồi sử dụng sau thì thẻ ATM của bạn chính là thẻ ghi nợ.

Các loại thẻ ghi nợ là gì?

Thẻ ghi nợ được phân loại dựa trên phạm vi sử dụng của nó, bao gồm thẻ ghi nợ nội địa và thẻ ghi nợ quốc tế.

Thẻ ghi nợ nội địa là gì?

Thẻ ghi nợ nội địa là loại thẻ cho phép khách hàng giao dịch ở phạm vi trong quốc gia nơi phát hành thẻ. Có nghĩa là bạn chỉ có thể giao dịch và thanh toán bằng thẻ tại quốc gia của mình.

Thẻ ghi nợ quốc tế là gì?

Thẻ ghi nợ quốc tế là loại thẻ cho phép khách hàng được sử dụng để thanh toán các sản phẩm, dịch vụ, nhận – chuyển – rút tiền trên toàn cầu. Nếu bạn thường xuyên mua sắm, giao dịch tại các trang web nước ngoài, hoặc du học, du lịch thì chiếc thẻ thanh toán quốc tế là công cụ đắc lực.

Thẻ ghi nợ quốc tế thường được phát hành bởi các tổ chức thanh toán quốc tế Visa, MasterCard, JCB, American Express, Discover Card…) Nếu bạn đang phân vân không biết nên mở thẻ ghi nợ nội địa hay thẻ ghi nợ quốc tế thì hãy tham khảo nhanh bảng so sánh sau đây:

Phân biệt thẻ ghi nợ nội địa và thẻ ghi nợ quốc tế

| Tiêu chí so sánh | Thẻ ghi nợ nội địa | Thẻ ghi nợ quốc tế |

| Phạm vi sử dụng | Trong lãnh thổ của ngân hàng phát hành thẻ | Được thanh toán ở những quốc gia có chấp nhận thẻ quốc tế, tùy vào đơn vị phát hành thẻ ghi nợ quốc tế. |

| Đơn vị phát hành | Do ngân hàng trong nước phát hành | Liên kết giữa ngân hàng trong nước và một tổ chức tài chính quốc tế như: VISA, JCB, MasterCard, AmericanExpress… |

| Hình thức thẻ | Thường là thẻ từ,

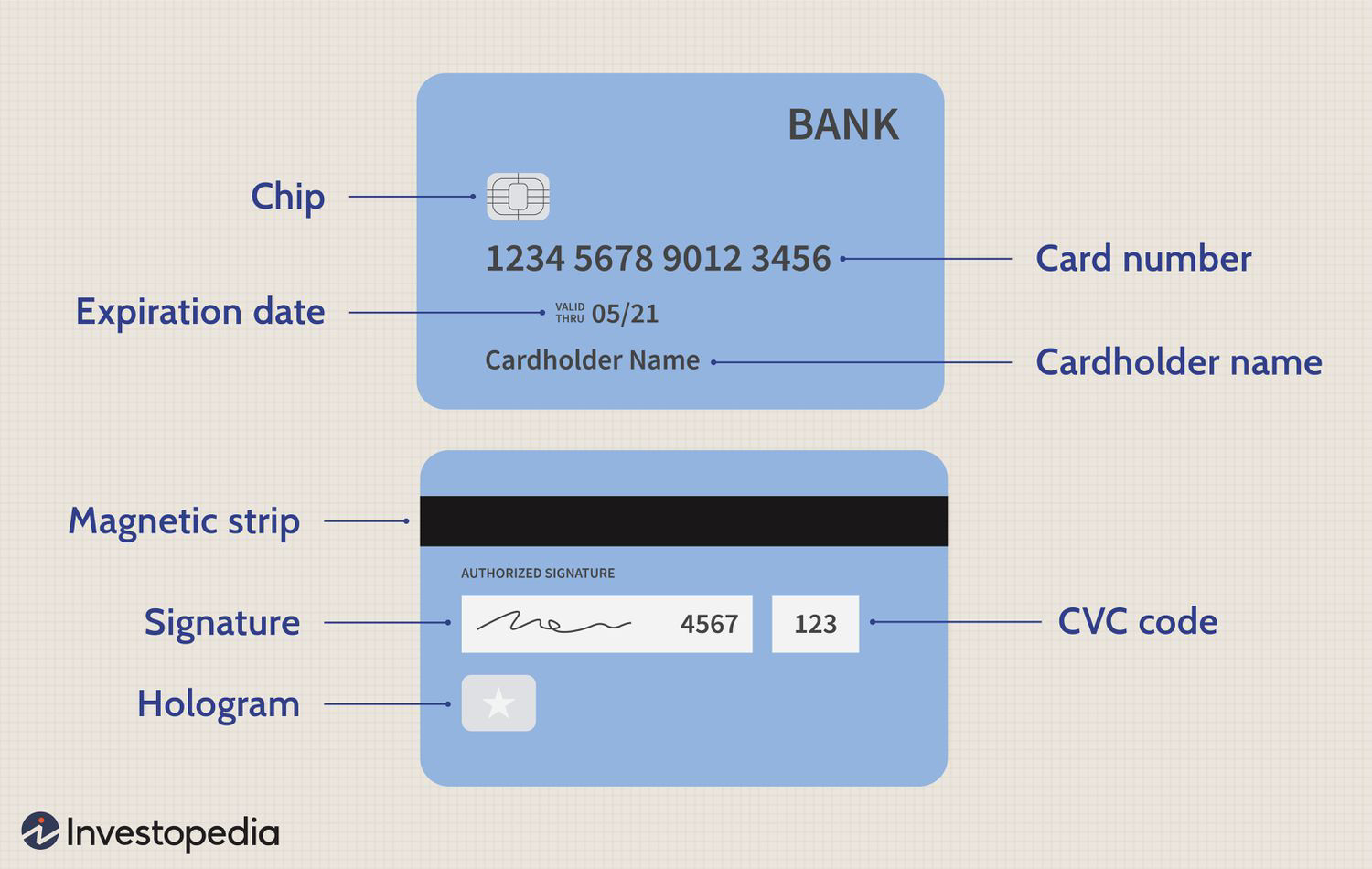

Bao gồm thông tin của ngân hàng phát hành thẻ, logo; Tên chủ thẻ, ngày phát hành, ngày hết hạn, số thẻ, tên tổ chức chuyển mạch (nếu có). |

Thường là thẻ chip, có tính năng thanh toán không tiếp xúc.

Trên thẻ có đầy đủ các thông tin như Tên chủ thẻ; ngày hiệu lực của thẻ; số thẻ; mã bảo mật |

| Phí | Phí thường niên thường từ 50.000 – 100.000 VNĐ.

Phí duy trì thẻ/ năm dao động từ 20.000 – 50.000 VNĐ. Phí phát hành thẻ: từ 50 – 100.000đ (Một số ngân hàng MIỄN PHÍ phát hành thẻ). |

Phí thường niên và phí duy trì thẻ quốc tế cao hơn thẻ nội địa. |

| Số dư tối thiểu | Thường là 50.000đ | Thường từ 100.000đ (có thể yêu cầu số dư tối thiểu tùy theo ngân hàng) |

| Độ bảo mật | Độ bảo mật: Trung bình vì thẻ từ có tính chất dễ sao chép. | Độ bảo mật cao hơn nhờ công nghệ EMV mới và cho phép thanh toán không tiếp xúc |

| Hạn mức chuyển khoản | Tối đa 100 triệu đồng/ngày | Từ 100 triệu đồng/ngày đến không giới hạn, tùy theo quy định từng ngân hàng |

| Hạn mức rút tiền | Tối đa 50 triệu đồng/ngày | Tối đa từ 50 – 100 triệu đồng/ngày, tùy theo quy định từng ngân hàng. |

| Chương trình ưu đãi | Ít chương trình khuyến mãi khi mua sắm | Liên tục có khuyến mãi cho khách hàng khi mua sắm, ăn uống, du lịch trải nghiệm trong và ngoài nước. |

Chức năng của thẻ ghi nợ là gì?

Ngoài việc nhận tiền, rút tiền mặt và chuyển tiền thì bạn còn có thể làm gì với một chiếc thẻ ghi nợ? Chức năng của thẻ ghi nợ là gì?

Thẻ ghi nợ có đầy đủ chức năng của thẻ ATM như:

- Rút tiền mặt, chuyển khoản, vấn tin tài khoản, in sao kê …tại ATM của ngân hàng phát hành thẻ hoặc ATM của các ngân hàng khác trên toàn quốc;

- Thanh toán tại trực tiếp tại máy POS trong siêu thị, TTTM

- Thanh toán online trên các website thương mại điện tử như Tiki, Shopee, Amazon…

- Được sử dụng dịch vụ internet banking và mobile banking, thanh toán trực tuyến mọi lúc, mọi nơi;

- Quản lý chi tiêu, theo dõi số dư chi tiết trên thẻ của bạn.

- Chỉ dùng số tiền có trong thẻ để thanh toán, không lo bị chi tiêu quá đà.

- Tận hưởng ưu đãi hấp dẫn cho khách hàng đăng ký mở thẻ ghi nợ

- Gửi tiết kiệm trực tiếp tại ATM;

Ưu – nhược điểm của thẻ ghi nợ là gì?

Ưu điểm của thẻ ghi nợ

- Thanh toán an toàn so với dùng tiền mặt

Nếu đăng ký thẻ ghi nợ, mỗi người sẽ có một tài khoản riêng để có thể theo dõi xem mình có bao nhiêu tiền. Sử dụng thẻ an toàn và ít rủi ro hơn so với sử dụng tiền mặt. Đặc biệt là lượng tiền mặt lớn, nếu cầm theo tiền mặt có thể sẽ không tránh khỏi tình trạng mất cắp.

- Dễ dàng bảo quản, cất giữ

Người dùng không cần phải cầm nhiều tiền mặt trong người, chỉ cần một chiếc thẻ ngân hàng là có thể thanh toán hóa đơn từ hàng triệu đến hàng chục triệu.

- Sinh lời từ thẻ ghi nợ

Song song với việc sử dụng thẻ ghi nợ để thanh toán hàng ngày, khách hàng còn được hưởng lãi suất đối với số tiền trong thẻ: Nhiều ngân hàng hiện nay trả lãi cho người dùng dựa trên lãi suất gửi tiết kiệm hiện tại ngoài thanh toán.

Nhược điểm của thẻ ghi nợ

Ngoài những lợi ích trên, thẻ ghi nợ cũng mang lại những bất lợi khi khách hàng phải nạp tiền trước mới được sử dụng: Thẻ ghi nợ không có tính năng “chi tiêu trước, trả tiền sau”, do đó, bạn cần nạp tiền vào thẻ trước khi sử dụng. Đồng thời bạn không thể xài quá số tiền trong thẻ.

Điểu kiện – thủ tục đăng ký thẻ ghi nợ

Để bắt đầu sử dụng thẻ ghi nợ, bạn chỉ cần mở tài khoản và mở thẻ tại một ngân hàng bất kỳ mà không cần điều kiện nào khác.

Điều kiện mở thẻ ghi nợ

- Tuổi: Trên 18 tuổi.

- Là người Việt Nam hoặc người nước ngoài sinh sống tại Việt Nam từ 12 tháng trở lên.

- Địa chỉ cư trú /làm việc: Việt Nam

Hồ sơ mở thẻ bao gồm:

- Người Việt Nam: Bản sao Chứng minh nhân dân / Căn cước công dân / Hộ chiếu.

- Người nước ngoài: hộ chiếu / visa / giấy tạm trú / hợp đồng lao động / các giấy tờ khác chứng minh thời gian lưu trú tại Việt Nam.

Phương thức mở thẻ:

Hiện nay, khách hàng có hai cách phổ biến để mở thẻ ghi nợ (nội địa hoặc quốc tế). Một là đến trực tiếp chi nhánh ngân hàng, hai là đăng ký mở thẻ trực tuyến tại website của ngân hàng.

Sự khác nhau giữa thẻ thẻ tín dụng và thẻ ghi nợ là gì?

Để hiểu thêm về thẻ ghi nợ là gì, hãy cùng so sánh giữa thẻ ghi nợ và thẻ tín dụng dưới đây:

Thẻ ghi nợ (Debit card) nói chung là thẻ thanh toán mà khách hàng cần nạp tiền vào thẻ rồi mới được sử dụng. Bạn chỉ được phép chi tiêu với số tiền mình có, không được thanh toán vượt quá số tiền trong thẻ, khi đó hệ thống sẽ báo giao dịch không thành công vì số dư thẻ không đủ.

Khác với thẻ ghi nợ, thẻ tín dụng là loại thẻ được ngân hàng phát hành cho khách hàng có đủ điều kiện về chứng minh tài chính. Theo đó, khách hàng sẽ được ngân hàng cung cấp một số tiền có sẵn trong thẻ (hạn mức tín dụng), khách hàng chi tiêu bằng tiền có trong thẻ, và hoàn trả đầy đủ cho ngân hàng khi đến hạn.

Ngoài ra, quy định mở thẻ tín dụng cũng khắt khe hơn, đồng thời phí phát sinh trong quá trình dùng thẻ cũng nhiều hơn so với thẻ ghi nợ. Nếu bạn không hoàn trả tiền thẻ tín dụng đúng hạn, bạn cũng phải đóng thêm tiền lãi và phí phạt. Nhưng bù lại, khách hàng dùng thẻ tín dụng thường được hưởng nhiều ưu đãi trong các hoạt động mua sắm, du lịch, thưởng thức ẩm thực…

Xem thêm: thẻ tín dụng là gì?

Nên mở thẻ ghi nợ ngân hàng nào?

Nếu bạn đang làm việc cho một công ty và công ty yêu cầu bạn mở tài khoản thẻ ngân hàng Vietcombank, Vietinbank, ACB… hay một ngân hàng bất kỳ thì bạn không có sự lựa chọn ngân hàng cho riêng mình.

Tuy nhiên, nếu bạn không hài lòng với biểu phí sử dụng thẻ hay các chính sách của ngân hàng đang dùng và có ý định mở thẻ ghi nợ khác, tham khảo ngay chính sách phát hành thẻ mới nhất của 4 ngân hàng tốt nhất Việt Nam dưới đây.

| Tên thẻ ghi nợ | Tiện ích – ưu điểm | Các loại phí |

| Thẻ ghi nợ Vietcombank | thanh toán tiện ích, đa dạng, linh hoạt, mọi lúc, mọi nơi trên toàn quốc hoặc toàn cầu.

– 3 loại thẻ ghi nợ nội địa: Thẻ Napas, thẻ đồng thương hiệu AEON và thẻ đồng thương hiệu Coop Mart – 4 loại thẻ ghi nợ quốc tế: VISA, Mastercard, American Express, Union Pay. -Rút tiền mặt/ chuyển khoản qua ATM tối đa 100 triệu/ ngày. Hiệu lực thẻ: tối đa 6 năm Chương trình khuyến mãi cho chủ thẻ Vietcombank theo từng thời điểm. |

Phí phát hành thẻ lần đầu: 50.000/ thẻ (áp dụng cho thẻ chính và thẻ phụ)

– Phí rút tiền mặt, chuyển khoản tại ATM trong và ngoài hệ thống, phí thường niên (thẻ ghi nợ nội địa và quốc tế). |

| Thẻ ghi nợ Techcombank | – Mở tài khoản số đẹp;

– Miễn phí, hoàn tiền không giới hạn khi thanh toán – Thanh toán linh hoạt mọi lúc mọi nơi; – Quản lý tài khoản thông minh trên nền tảng mobile banking. |

– Miễn phí chuyển khoản trong và ngoài hệ thống Techcombank;

– Miễn phí quản lý tài khoản, miễn phí thường niên… |

| Thẻ ghi nợ VIB | – Bảo vệ danh tính thẻ Mastercard VIB, giám sát và cảnh báo hoạt động đáng ngờ trong các giao dịch;

– Hưởng lãi suất không kỳ hạn, – Bảo hiểm mua sắm trực tuyến, bảo hiểm dịch vụ tại ATM; – Rút tiền, thanh toán trực tuyến, mua sắm, chi tiêu thuận tiện tại các điểm chấp nhận thẻ trên toàn quốc. – Hoàn tiền khi mua sắm, chi tiêu tại nhiều thương hiệu lớn. |

Miễn phí toàn bộ trong năm đầu tiên (đối với các loại thẻ thanh toán quốc tế).

– 66.000 VNĐ với thẻ ghi nợ nội địa. – Phí chọn số thẻ: 200.000 VNĐ/thẻ/lần – Phí thay đổi sản phẩm thẻ: 100.000 VNĐ/lần – Phí khiếu nại sai: 200.000 VNĐ/thẻ/lần – Phí phát hành/thay thế thẻ nhanh: 200.000đ/ thẻ – Phí duy trì Thẻ: 25.000 VNĐ/tháng |

| Thẻ ghi nợ ACB | – Thiết kế đẹp, hiện đại, mang thông điệp bảo vệ môi trường;- Thẻ Chip VCCS: Đảm bảo an toàn và bảo mật cao khi giao dịch;

– Rút tiền mặt linh động tại hơn 14.000 điểm trên toàn quốc; – Phát hành nhanh trong vòng 15 phút kể từ khi nhận đầy đủ hồ sơ khách hàng. – Thực hiện các thao tác chuyển khoản, vấn tin tài khoản, thanh toán hóa đơn điện nước, bảo hiểm… nhanh chóng bằng app ACB ONE, internet banking…

|

– Miễn phí mở thẻ đầu tiên;

– Phí thường niên: 50.000đ/ thẻ – Phí chuyển tiền khác ngân hàng: 10.000đ/ lần – phí báo có 1% số tiền giao dịch. – Phí rút tiền mặt tại máy ATM: 1.100đ/ lần – Phí rút tiền mặt không cần thẻ: 5.500đ/ lần rút |

Lưu ý khi sử dụng thẻ ghi nợ là gì?

- Nên mở thẻ ghi nợ nội địa hay quốc tế?

Thẻ ghi nợ nội địa và thẻ ghi nợ quốc tế đều có những ưu điểm và nhược điểm riêng. Nếu thẻ ghi nợ nội địa bị giới hạn phạm vi thanh toán trong nước, thì thẻ quốc tế cho phép bạn giao dịch tại nhiều quốc gia trên thế giới.

Tuy nhiên, thau vào đó phí quản lý thẻ ghi nợ quốc tế cao hơn, và kèm theo các loại phí khác. Chính vì vậy, tùy theo nhu cầu mà khách hàng có thể cân nhắc lựa chọn loại thẻ phù hợp với mục đích sử dụng của mình.

- Thẻ ghi nợ có phải là thẻ ATM không?

Tại Việt Nam, thẻ ghi nợ nói chung được gọi là thẻ ATM.

- Khi sử dụng thẻ ghi nợ cần lưu ý gì?

Khi sử dụng thẻ ghi nợ, bạn cần lưu ý giữ bí mật đối với mật khẩu thẻ mọi lúc mọi nơi, không được tiết lộ cho người khác, không được viết trên mặt thẻ, không được đặt số dễ nhớ, ngày tháng năm sinh…

Khi bị mất thẻ, bạn cần gọi ngay tổng đài ngân hàng phát hành thẻ để yêu cầu khóa thẻ khẩn cấp hoặc khóa nhanh trên ứng dụng.

Khi hình thức thanh toán không tiền mặt dần dần được ưa chuộng thì thẻ ghi nợ chính là giải pháp ưu tiên hàng đầu. Chính vì vậy, bạn hãy chọn cho mình một chiếc thẻ ghi nợ phù hợp với nhu cầu của mình để thanh toán tiện lợi mọi lúc mọi nơi.

Hy vọng những kiến thức trên đây đã giúp bạn hiểu được thẻ ghi nợ là gì, những ưu điểm khi sử dụng thẻ ghi nợ là gì. Chúc bạn có những trải nghiệm thanh toán an toàn, tiện lợi với chiếc thẻ ghi nợ.